Immobilienkredite: Widerruf weiterhin möglich

Das Widerrufsrecht bei Verbraucherdarlehnsverträgen weist angesichts der 14-Tage-Frist des § 355 Abs. 2 S. 1 BGB eine zeitliche Endlichkeit auf. Allerdings beginnt diese Frist erst zu laufen, sobald der Verbraucher ordnungsgemäß über sein Widerrufsrecht belehrt worden ist.Der Gesetzgeber hatte der Kreditwirtschaft Rechtssicherheit verschaffen wollen, indem er 2002 eine Musterwiderrufsbelehrung verfasste. Allerdings unterliefen ihm hierbei zwei folgenschwere Fehler: Zum einen entsprach das zur Verfügung gestellte Muster in verschiedenen Punkten nicht den Anforderungen des Bürgerlichen Gesetzbuches (BGB). Zum anderen hielten sich viele Gerichte an das inhaltlich fehlerhafte Muster nicht gebunden und sprachen ihm seine Rechtsverbindlichkeit ab, da das Muster nur im Rang einer Rechtsverordnung erlassen worden war.

Die Banken und Sparkassen rückten in der Folgezeit von der Musterbelehrung ab und versuchten, die Fehler durch eigenständige Modifizierungen zu beheben. Die von dem Gesetzgeber vorgegebene - inhaltlich fehlerhafte - Musterbelehrung kam daher vielfach nicht mehr zum Einsatz. Die höchstrichterliche Rechtsprechung verfolgte jedoch einen strengen Kurs, wenn es um die Bewertung der Korrekturversuche am fehlerhaften Mustertext ging. Nur eine inhaltlich wie äußerlich deutlich gestaltete Widerrufsbelehrung wurde akzeptiert. Nach einer Erhebung der Verbraucherzentrale Hamburg waren 80 – 90 % der in den Jahren 2002 bis 2010 verwendeten Widerrufsbelehrungen für Immobiliendarlehnsverträge nicht ordnungsgemäß.

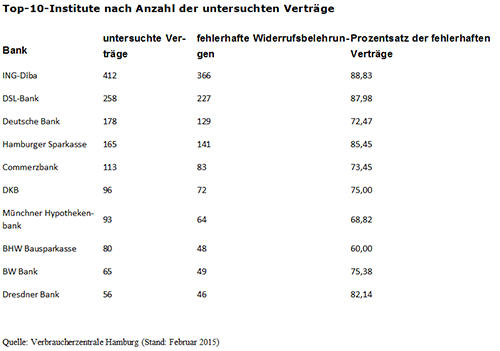

Die folgende Tabelle zeigt die zehn Banken, die von der Verbraucherzentrale Hamburg bisher am häufigsten unter die Lupe genommen wurden:

Erst im Jahr 2012 urteilte der Bundesgerichtshof (BGH) schließlich, dass eine Bank sich gegenüber einem Verbraucher auf einen Vertrauensschutz berufen könne, wenn in der verwendeten Widerrufsbelehrung der Text der unveränderten – wenn auch fehlerhaften – Musterwiderrufsbelehrung vollständig übernommen wurde. Entscheidend ist damit, ob die Bank den Text der Musterwiderrufsbelehrung einer eigenen Bearbeitung unterzogen hat oder nicht. Greift die Bank in den Mustertext der vom Gesetzgeber zur Verfügung gestellten Widerrufsbelehrung ein, kann sie sich auf die mit der unveränderten Übernahme der Musterbelehrung verbundene Schutzwirkung nicht berufen.

Aufgrund dieser Vorgeschichte enthalten viele Immobilienkreditverträge Widerrufsbelehrungen, die den Anforderungen des Gesetzes nicht standhalten. Fehlerhafte Widerrufsbelehrungen haben zumeist zur Folge, dass Verträge auch Jahre nach Abschluss noch widerrufen werden können. Diese Möglichkeit eröffnet Verbrauchern eine gute Verhandlungsposition für eine Reduzierung der Zinslast, eine Herabsenkung der Vorfälligkeitsentschädigung oder sogar der Rückabwicklung des Vertrages. Der Zinsvorteil beläuft sich dann auf einige Prozentpunkte pro Jahr, was eine Einsparung von mehreren tausend Euro ausmachen kann.

Welche Immobilienkreditverträge können jetzt noch widerrufen werden?

Das „ewige Widerrufsrecht“ – also das unbefristete Recht, seinen Vertrag wegen einer fehlerhaften Widerrufsbelehrung zu widerrufen – ist durch die Einfügung von Art. 229 § 38 III EGBGB mit Wirkung zum 21. März 2016 erheblich beschnitten worden.

Für Immobiliendarlehen, die zwischen dem 1. November 2002 und dem 10. Juni 2010 unterzeichnet wurden, kam es am 21. Juni 2016 zu einem endgültigen Erlöschen von „ewigen“ Widerrufsrechten. Ungeachtet der Änderung der Gesetzeslage gibt es nach unserer Kenntnis noch viele Verträge, die weiterhin widerrufen werden können, wenn die Widerrufsbelehrung den gesetzlichen Anforderungen nicht entspricht. Im Einzelnen:

1. Bei Verträgen, die seit dem 21. März 2016 abgeschlossen wurden, ist das Widerrufsrecht – wenn belehrt wurde (auch bei falscher Belehrung) – auf maximal ein Jahr und 14 Tage begrenzt.

2. Für Verträge, die ab dem 11. Juni 2010 bis zum Inkrafttreten der Wohnimmobilienkreditrichtlinie am 21. März 2016 abgeschlossen wurden, gilt nach unserer Rechtsauffassung weiterhin ein „ewiges“ Widerrufsrecht. Die Aussichten für Verbraucher sind auch für diese Verträge gut. Denn: Es zeichnet sich ab, dass in der überwiegenden Anzahl dieser Verträge die gesetzlichen Anforderungen ebenfalls nicht oder nicht vollständig erfüllt wurden.

3. Verträge mit einer fehlerhaften Belehrung, die zwischen dem 1. November 2002 und dem 10. Juni 2010 geschlossen wurden, konnten bis zum 21. Juni 2016 widerrufen werden. Mit Ablauf dieser Frist ist durch die gesetzliche Änderung ein etwaiges Widerrufsrecht erloschen.

4. Verträge, die zwischen dem 1. Januar und dem 31.Oktober 2002 abgeschlossen wurden.

Zum 1. Januar 2002 wurde mit dem Schuldrechtsmodernisierungsgesetz das Widerrufsrecht aus den einzelnen Nebengesetzen wie dem Verbraucherkreditgesetz (VerbrKrG) herausgenommen und im BGB integriert. Das VerbrKrG gilt für Verträge nach dem 1. Januar 2002 nicht mehr. Das Widerrufsrecht von Darlehensverträgen ist seitdem in § 495 BGB geregelt und verweist auf die §§ 355 bis 359 BGB.

Der § 355 Abs. 3 S. 1 BGB sieht in der vom 1. Januar bis zum 31. Juli 2002 gültigen Fassung vor, dass das Widerrufsrecht spätestens sechs Monate nach Vertragsschluss erlischt. Haben Sie in dieser Zeit einen Darlehensvertrag abgeschlossen, so ist ihr Widerrufsrecht sechs Monate nach Abschluss des Vertrages automatisch erloschen, selbst dann wenn sie nicht oder nicht ordnungsgemäß belehrt wurden.

Etwas anderes gilt allerdings dann, wenn der Darlehensvertrag auch noch ein sogenanntes Haustürgeschäft war. Da die Vorschrift insoweit gegen europäisches Gemeinschaftsrecht verstieß, gilt diese Frist nicht für Haustürgeschäfte. In Abweichung zur gesetzlichen Regelung erlischt das Widerrufsrecht nur bei ordnungsgemäßer Belehrung.

Darüber hinaus können Verträge aus dieser Zeit – soweit sie nicht in der Zwischenzeit verlängert oder umgeschuldet wurden – gem. § 489 I Nr. 2 BGB jederzeit mit einer Frist von maximal sechs Monaten gekündigt werden. Voraussetzung dafür ist lediglich, dass die vollständige Auszahlung des Darlehensbetrages mindestens 10 Jahre zurückliegt.

5. Verträge, die vor dem 1. Januar 2002 abgeschlossen wurden sind, sind sogenannte „Altverträge“, die heute zumindest nach den Richtlinien des Verbraucherkreditgesetzes (VerbrKrG) nicht mehr widerrufen werden können. Einzige Ausnahme davon kann unter Umständen ein Widerruf nach dem damals geltenden Haustürwiderrufsgesetz (HWiG) bilden, sofern die dessen besondere Voraussetzungen vorliegen.

6. Für alle ab dem 1. November 2002 bis heute abgeschlossenen Verträge gilt außerdem: Wenn überhaupt nicht belehrt wurde, obwohl es sich um einen belehrungspflichtigen Immobiliendarlehensvertrag handelt, bleibt das Widerrufsrecht weiterhin bestehen.

Wichtig: Wenn Sie einen Widerruf Ihres Immobilienkredits in Betracht ziehen, sollten alle notwendigen Schritte sorgfältig überlegt und geplant sein. Lassen Sie die Klauseln in Ihrem Vertrag von einem mit dem Fachgebiet vertrauten Rechtsanwalt überprüfen. Bedenken Sie, dass Sie Ihre Rechte nicht von jetzt auf gleich und oft nur mit anwaltlicher Unterstützung durchsetzen können. In den meisten Fällen müssen Sie sich auch rechtzeitig um eine Anschlussfinanzierung kümmern.